Para determinar el grado de tu libertad financiera solo tienes que mirar dos cosas: El flujo de efectivo, también conocido como flujo de caja, que no es otra cosa que el dinero disponible, y la fuente de tus ingresos. Estos elementos lo puedes volcar, ver y analizar en una herramienta muy útil denominada estado de situación financiera.

El estado de situación financiera es un cuadro muy simple, pero que te dará información vital de tu realidad. Una radiografía de tu salud financiera y tus zonas de riesgo, y te ayudará a trazar tus planes futuros.

La construcción de tu estado de situación financiera personal o familiar es el punto de partida para aplicar el plan básico para la generación de prosperidad y libertad financiera. Comienza a crearlo ahora mismo.

¿Es realmente importante dedicar tiempo a crear mi estado de situación finenciera?

Categóricamente sí. Porque este docuemento te servirá para:

- Ver objetivamente tu estado de situación financiera.

- Te ayudará a controlar y proyectar tus gastos.

- Será una herramienta muy útil para planificar la situación finenciera a la que quieres llegar.

- Será una brújula para determinar si vas en buen camino de cara a cumplir los objetivos financieros que te planteaste.

- Te permitirá revisar periódicamente el cumplimiento de los compromisos que asumiste contigo mismo.

- Te permitirá revisar tu capacidad de crédito y cómo utilizarla con inteligencia financiera.

- Tendrás a mano toda la información que te piden las entidades financieras si decides tomar deuda.

- Te motivará a seguir sin claudicar en este camino de la prosperidad y la libertad finacniera cuando veas como tu estado de situación mejora más y más. ¡Te lo aseguro! Una vez que crees tu estado de situación finacniera se convertirá en tu mejor herramienta, será tu propio radar financiero.

Aquí, desde Google Drive, podrás descargar gratis una planilla de cálculo que te permitirá construir fácilmente tu estado de situación fiananciera. Partiré explicando los conceptos involucrados. Son muy simples pero de una gran utilidad, los que deberás aprender y entender muy bien para alcanzar la prosperidad y la libertad financiera.

Importante decir que el estado de situación financiera que aquí te explico está construido desde una mirada de finanzas personales, a los ojos de buen inversor, no como un informe financiero contable de una empresa. Aunque tiene los mismos elementos y aplican “casi” los mismos principios. Más adelante te explicaré algunas diferencias con respecto a conceptos que se aplican en la contabilidad tradicional, y que son claves para alcanzar la prosperidad y libertad financiera.

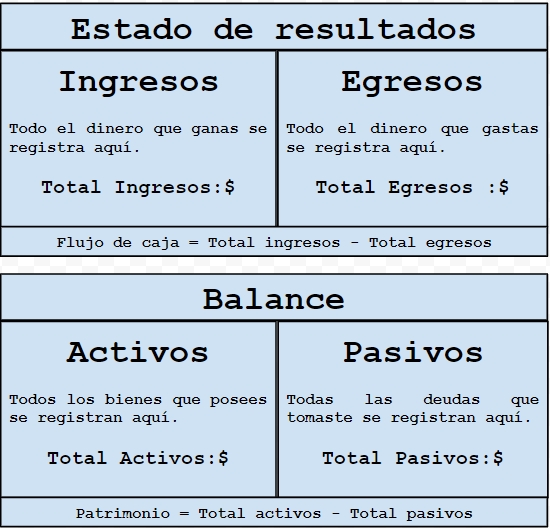

Estado de resultados

Conocido también como estado de ganacias y pérdidas, te muestra cuánto dinero está entrando o saliendo de tus arcas personales. Lo componen tres conceptos claves: Ingresos, egresos y flujo de caja (o flujo de efectivo)

Ingresos

Aquí debes registrar el monto de dinero que ganas por cualquier concepto, según sean tus tipos de ingresos, sean estos ingresos ganados, como puede ser tu sueldo como empleado, o sean ingresos pasivos, como podría ser algún bien raíz por el cual te pagan un alquiler. En general y lamentablemente para la mayoría de las personas las fuentes de ingresos son pocas, por no decir que tienen una única fuente, por lo que indentificarlas es una tarea muy sencilla 🙂

Egresos

Aquí debes registrar todos y cada uno de tus gastos, absolutamente todos si quieres contar con una radiogría real de tu situación financiera. Normalmente tus estados de cuentas bancarios, ya sea de una cuenta corriente o de una tarjeta de crédito te ayudarán. Usa esos extractos para gategorizar tus gastos. Por ejemplo en alimentación, salud, educación, vestuario, ocio, etc. Habrá muchos gastos hormigas que ni siquiera estás consientes de ellos, por lo que nos estarán registrados en ninguna parte. Si es necesario, haz por un tiempo un anáisis y seguimiento de tus hábitos de consumos y gastos para identificarlos. Pero tienes que reflejarlos en el estado de situación financiero.

Flujo de caja o flujo de efectivo

Es el indicador más importante del estado de situación financiera, el que realmente mide tu solvencia. Pero es muy simple, solo tienes que restar el total de egresos al total de ingresos.

Si el resultado es un monto positivo es una buena noticia, estás generando exedentes con los cuales podrás incrementar tus ahorros e inversiones. Aquí no hay cantidades absolutas, mientras mayor sea el resultado, mayor será tu solvencia.

Si el resultado de restar tus egresos a tus ingresos es muy bajo o cero (Puedes tomar el total de tus egresos como referencia) estás en una situación en la que debieras ocuparte en aumentar tu solvencia. Si el resultado de la resta es negativo, estás gastando más de lo que ganas, estás viviendo por sobre tus posibilidades. Vas derecho a una crisis financiera. El monto te dirá cuan lejos o cerca estás de la crisis, pero el rumbo ya está claro, y si te importa tu bienestar físico y emocional, empieza a generar los cambios para revertir esta situación.

En este blog encontrarás la ayuda necesaria. Y si te ecuentras leyendo estas líneas, por desesperada que parezca tu situación financiera, vas por buen camino. Recuerda que toda aventura comienza con un primer paso, y el paso más importante es comprometerte contigo mismo y con mejorar tu situación financiera.

Balance

Esta parte del estado de situación refleja tu estado financiero pero desde un punto de vista patrimonial. Como esta situación es variable a lo largo del tiempo, tienes que revisar este informe en forma periódica. Es como tomar una foto de tu situación patrimonial en cada momento que quieras analizarlo.

Ten en cuenta que estos conceptos te los explico desde el punto de vista de finanzas personales. Desde un punto de vista más formal o contable hay otros técnisismos y definiciones a considerar, pero la verdad que para los efectos de prosperidad y libertad financiera no tienen ninguna relevancia. Solo tienes que aprender lo que aquí te enseño.

Activos

Aquí deberás registrar todos y cada uno de los binenes que posees. No solo se trata de un listado de bienes, debes tener todo valorizado porque en definitiva tienes que llevar todo a dinero en moneda local.

Comienza por los más simples que son los activos financieros, pues estos ya están valorizados. En esta categoría están por ejemplo el dinero en efectivo que poseas ahorrado en casa, el dinero que tienes en tu cuenta bancaria, los instrumentos de ahorro como cuentas de ahorro, depósitos a plazo fijo. También debes considerar los instrumentos de inversión, como fondos de inversión, acciones que hayas comprado, bonos estatales o privados, etc.

Para los activos financieros deberás registrar el monto de capital en la parte de Activos, y los intereses que ganas mensualmente, o los dividendos mensualizados de tus acciones, en la parte de Ingresos.

Para el caso de los bienes como pueden ser una propiedad inmueble o un vehículo deberás valorizarlos para registrarlos en la parte de Activos. Como dicho valor es variable en función del tiempo y de los ciclos económicos, deberas revisar este cálculo cada vez que quieras analizar tu estado financiero. Este es el motivo por el cual debes revisar tu estado de situación en forma periódica.

Hay muchos tipos de activos y no todos tienen la misma calidad desde el punto de vista de un inversionista. Es muy importante que aprendas a cualificarlos para que realmente te ayuden a alcanzar la prosperidad y la libertad financiera. No todos los activos son activos y no todos los activos son iguales.

Pasivos

Aquí deberás registrar todas y cada una de las deudas que has contraído y que están vigentes. No hay muchas vueltas que dar aquí. Por ejemplo si alguna vez contrajiste una deuda de mil dólares, y ya has pagado 200 dólares, debes registrar 800 dólares en la parte de Pasivos porque es lo que debes a la fecha.

Así como decíamos que no todo lo que se denomina un activo lo es para un inversionista, en forma similar, no todas las deudas debieran tener una connotación negativa. Hay deudas buenas y deudas malas y tienes que aprende a usar la deuda con inteligencia financiera.

Casos de análisis

A continuación analizaremos distintos casos para aprender los principios que debes entender a cabalidad en tu camino como inversionista. A partir de ahora, aprende y aplica estos principios en tu vida. Te aseguro que tu inteligencia financiera se incrementará y te pondrás en franco camino hacia tu prosperidad y libertad financiera.

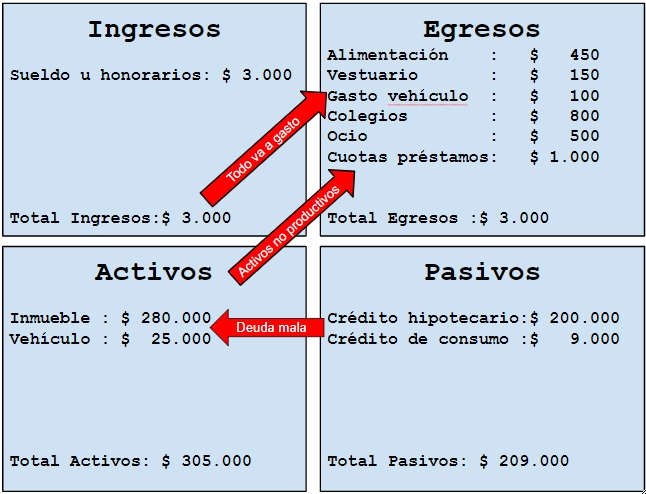

Caso #1

Este podría ser el caso de muchas familias hoy en día. Listemos las conclusiones al mirar y analizar este estado de situación:

- La primera alerta es que todo el ingreso de esta familia se consume en su totalidad como gasto. Al restar el ítem Total Egresos al ítem Total Ingresos se ve que es cero. Esto implica que no hay ahorro, menos en inversión. ¿Qué pasaría si surge un gasto imprevisto, o si la persona que sustenta a esta familia pierde su trabajo, o si se enferma y no puede trabajar por un largo tiempo?

- Otra conclusión directa al mirar esta imagen es que esta familia si bien tiene activos contables al adquirir un inmueble y un vehículo, desde el punto de vista de un inversor estos activos no son productivos, porque en vez de generar ingresos solo generan gastos. Considera además que ejemplo es una simplificación, porque por ejemplo no puse gastos en impuestos. En la vida real, una propiedad por ese valor comercial paga impuestos territoriales muy altos. Más gastos.

- Otra clara conclusión es que esta familia financia su estilo de vida con deuda, lo cual se evidencia porque aparece en el ítem de Pasivos un préstamo de consumo. Esta es la peor deuda.

- Y los que nos convoca: Esta familia tiene 0% de ingresos pasivos. 🙁

En conclusión, este estado de situación muestra a una familia con poca inteligencia financiera pues viven al límite de sus posibilidades, solo adquirieron deuda mala porque sus activos no son productivos dado que no generan ingresos, menos ahorro o inversión, por el contrario, solo generan gastos. Además no tienen ningún ingreso pasivo, lo que los matiene en un mal camino para alcanzar la prosperidad y la libertad financiera.

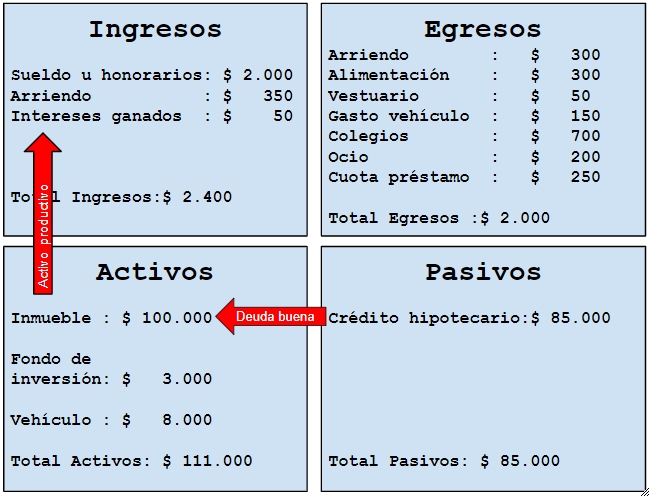

Caso #2

Analizemos esta caso que a simple vista se ve bastante mejor respecto del caso #1. Veamos porqué:

- El estilo de vida de esta familia es acorde con sus posibilidades. Más aún, no todos sus ingresos se van a gastos. Les queda un flujo de efectivo o flujo de caja de $400 cada mes. Este flujo de efectivo les permitirá generar ahorros y/o inverión. Esta familia es mucho más solvente que la familia del el caso #1 a pesar de que sus ingresos son más bajos.

- Una conclusión mucho más importante al mirar este estado de situación: Del total de sus ingresos, casi un 17% de ellos proviene de ingresos pasivos producto de sus activos. No todo proviene del trabajo o ingreso ganado. Por lo tanto está más cerca de la libertad financiera. Falta todavía para que todos sus gastos sean financiados por medio de sus ingresos pasivos, pero al enteder los principios y aplicarlos es cuestión de tiempo para lograrlo.

- Con solo mirar el estado de situación se ve que esta familia tiene mayor inteligencia financiera. Sus activos son de mejor calidad respecto del caso #1 pues estos generan ingresos. Como se puede ver, en la parte de gastos aparece un ítem de “Arriendo”, esto quiere decir que en vez de comprar una casa para vivir, lo cual lo convertiría automáticamente en un activo no productivo, prefirieron comprar un inmueble para ponerlo en arriendo y recibir ingresos por este concepto.

- Como esta familia tiene la capacidad de generar flujo de efectivo cada mes, esto le da la posibiliad de generar otro activo productivo en la forma de un instrumento de inversión, el que le genera más ingreso (intereses ganados).

En conclusión, este estado de situación muestra a una familia con mayor inteligencia financiera. Se advierte que entiende y aplica los principios de la prosperidad y la libertad financiera por lo que claramente tiene mayor solvencia respecto del caso #1, a pesar de que sus ingresos y activos son de menor cuantía.

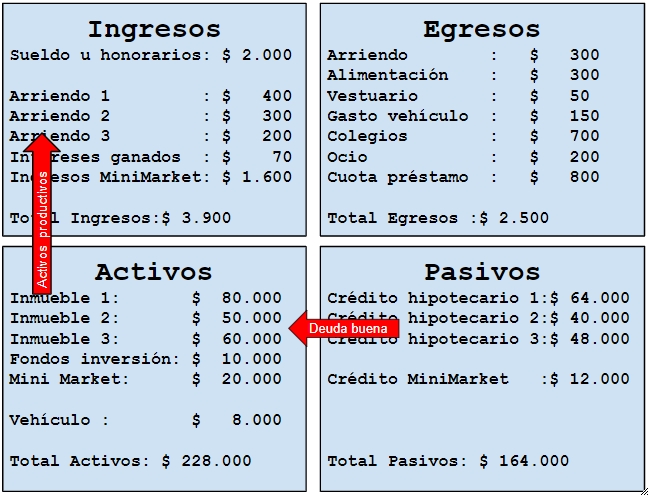

Caso #3

Este estado de situación sería el ideal al que todos debiéramos aspirar. Analicemos lo que hay que aprender de este caso:

- Primero notar la solvencia de este grupo familiar. Si te fijas en la parte de los ingresos verás que el volumen de los ingresos producto no de su trabajo si no de sus activos es muy relevante. El 49% de sus ingresos lo generan sus activos (ingreso pasivo).

- Si sumas el total de sus gastos ($2.500) y se lo restas al total de sus ingresos ($3.900) obtendrás un flujo de efectivo de $1.400. Flujo que servirá para diseñar y crear otros activos productivos.

- La inteligencia financiera se evidencia claramente al ver que la deuda se utilizó inteligentemente no para consumir sino para crear activos productivos.

- Pero lo más importante es que si comparas el total de los ingresos pasivos ($2.570) con el total de gastos ($2.500) verás que por sí solos sus activos son capaces de financiar el estilo de vida de esta familia. No requieren trabajar para vivir porque sus ingresos pasivos son mayores a sus gastos. Si trabajan es por decisión propia, no por obligación.

- ¡Esta familia es próspera y alcanzó la tan ansiada libertad financiera!

Consideraciones generales

Como puedes ver el estado de situación financiera es un cuadro muy simple pero muy útil para manejar tus finanzas. Debes mantenerlo a mano y actualizarlo periódicamente.

Además espero que con estos ejemplos te hayan quedado claros los prinicpios y conocimientos que debes aplicar para elevar tu inteligencia financiera y ponerte en camino de la verdadera prosperidad.

Manos a la obra

Descarga algunos la hoja de cálculo directamente desde Google Drive y comienza a crear ahora mismo tu estado de situación financiera. Asegúrate de generar tu propia copia en tu cuenta de Google drive, o también Google drive te permite bajar una copia local en formato Excel.

Es muy fácil. Solo tienes que llanear 5 de las hojas de la planilla:

- Ingresos Ganados.

- Ingresos Pasivos.

- Gastos.

- Activos.

- Pasivos.

El estado de situación financiera se irá actualizando a medida que vayas actualizando las hojas antes indicadas. En la columna “A” de cada hoja deberás digitar la descripción del ítem correspondiente, y en la columna “B” colocarás el valor en moneda local. Así, fila por fila.

Planilla disponible en Google Drive Aquí

[…] pasivos negativos son aquellos que generan gastos y pérdidas en nuestra situación financiera. Estos pueden incluir préstamos de alto interés, tarjetas de crédito con saldos pendientes y […]

[…] lo primero que tienes que hacer es crear tu estado de situación financiera. Esta radiografía de tus finanzas personales o familiares, por cruda que sea, te dirá exactamente […]